Langues

Relations gouvernementales - Une histoire de défense de la cause par l’ACPDP

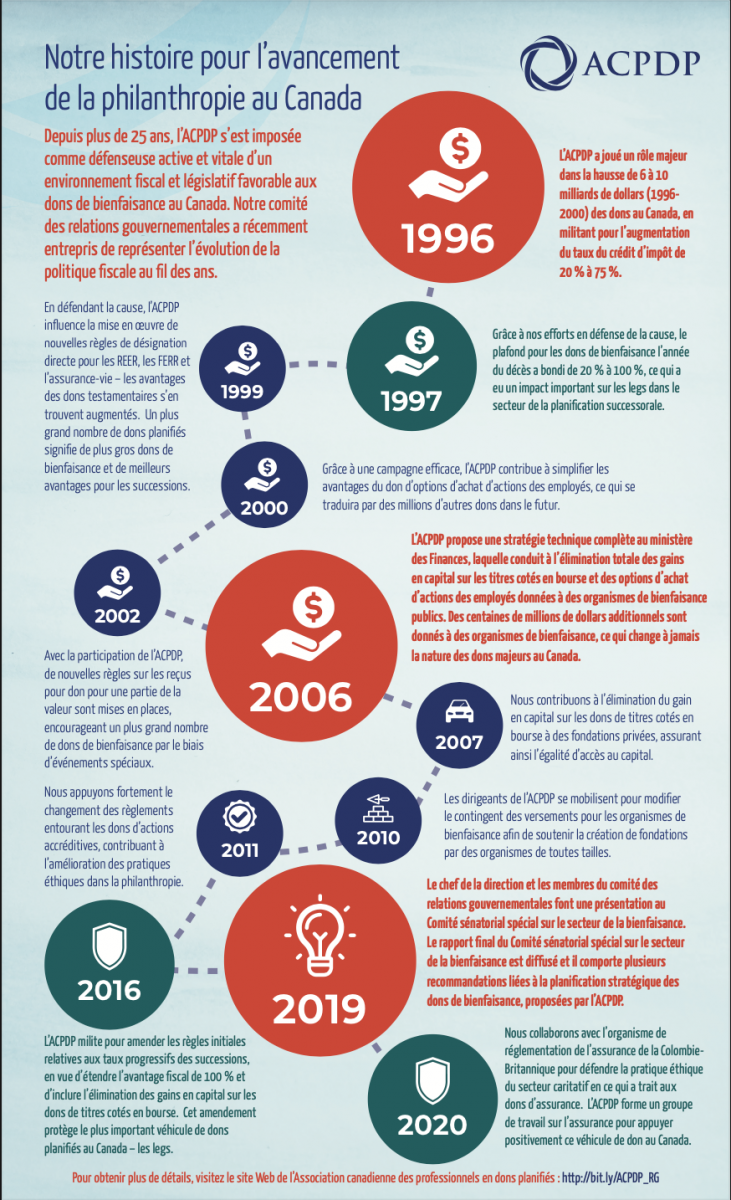

Depuis plus de 25 ans, l’ACPDP s’est imposée comme défenseuse active et vitale d’un environnement fiscal et législatif favorable aux dons de bienfaisance au Canada. Notre comité des relations gouvernementales a récemment entrepris de représenter l’évolution de la politique fiscale au fil des ans.

TÉLÉCHARGEZ L'INFOGRAPHIQUE DE RÉSOLUTION COMPLÈTE

1996

Grâce à nos efforts en défense de la cause, le plafond pour les dons de bienfaisance l’année du décès a bondi de 20 % à 100 %, ce qui a eu un impact important sur les legs dans le secteur de la planification successorale.

1997

Grâce à nos efforts en défense de la cause, le plafond pour les dons de bienfaisance l’année du décès a bondi de 20 % à 100 %, ce qui a eu un impact important sur les legs dans le secteur de la planification successorale. Les dons de bienfaisance sont passés d’un geste de bonté pour la société à un argument concret pour une planification successorale de valeur. Et comme il n’y a pas de montant minimum pour obtenir ce crédit d’impôt sur les successions, cet énorme avantage fiscal popularise grandement les dons testamentaires – désormais, faire un legs est profitable pour tout le monde !

L’ACPDP participe à la définition des règles relatives aux titres non admissibles.

L’ACPDP collabore avec les autorités de réglementation provinciales sur les dons assortis d’une rente.

1998

Nous travaillons avec des organismes de fiducie foncière dans le cadre d’un nouveau programme de dons de biens écosensibles et de l’élimination des gains en capital sur les dons de biens admissibles, mettant en place une longue décennie de dons environnementaux et une plus grande protection des régions naturelles du Canada

1999

En défendant la cause, l’ACPDP influence la mise en œuvre de nouvelles règles de désignation directe pour les REER, les FERR et l’assurance-vie – les avantages des dons testamentaires s’en trouvent augmentés. Un plus grand nombre de dons planifiés signifie de plus gros dons de bienfaisance et de meilleurs avantages pour les successions.

En défendant la cause, l’ACPDP influence la mise en œuvre de nouvelles règles de désignation directe pour les REER, les FERR et l’assurance-vie – les avantages des dons testamentaires s’en trouvent augmentés. Un plus grand nombre de dons planifiés signifie de plus gros dons de bienfaisance et de meilleurs avantages pour les successions.

2000

Grâce à une campagne efficace, l’ACPDP contribue à simplifier les avantages du don d’options d’achat d’actions des employés, ce qui se traduira par des millions d’autres dons dans le futur.

Cette campagne contribue également à affiner les règles selon lesquelles le produit en espèces des options d’achat d’actions ou des actions cotées en bourse est donné dans un délai de 30 jours.

2001

Dans le cadre d’un projet pilote de cinq ans sur les titres cotés en bourse assortis d’un incitatif, nous codirigeons une enquête et en faisons rapport au ministère des Finances – les incitatifs sont devenus permanents.

2002

Avec la participation de l’ACPDP, de nouvelles règles sur les reçus pour don pour une partie de la valeur sont mises en places, encourageant un plus grand nombre de dons de bienfaisance par le biais d’événements spéciaux.

2003

Nous contribuons à la réglementation du crédit d’impôt lié aux abris fiscaux pour dons, en jouant un rôle actif dans la définition des pratiques exemplaires éthiques.

2005

Nous nous joignons à nos alliés du secteur pour militer contre la surréglementation dans une proposition de l’Agence du revenu du Canada visant à documenter la source du financement de tous les dons de plus de 5 000 $.

L’Agence du revenu du Canada nous invite à rejoindre le Groupe de travail sur les questions techniques et le Comité consultatif sur le secteur de la bienfaisance.

2006

L’ACPDP propose une stratégie technique complète au ministère des Finances, laquelle conduit à l’élimination totale des gains en capital sur les titres cotés en bourse et des options d’achat d’actions des employés données à des organismes de bienfaisance publics. Des centaines de millions de dollars additionnels sont donnés à des organismes de bienfaisance, ce qui change à jamais la nature des dons majeurs au Canada.

2007

Nous contribuons à l’élimination du gain en capital sur les dons de titres cotés en bourse à des fondations privées, assurant ainsi l’égalité d’accès au capital.

L’ACPDP influence l’introduction du régime de participation excédentaire des fondations privées, permettant ainsi plus de possibilités d’activités de financement pour ces fondations.

L’Agence du revenu du Canada autorise les dons de polices d’assurance-vie existantes à leur juste valeur marchande, établissant davantage les pratiques exemplaires.

2008

L’ACPDP fait partie de la coalition qui défend avec succès le projet de loi C-470, qui propose un plafond salarial pour les organismes de bienfaisance.

Nous contribuons à la politique sur les activités de financement de l’Agence du revenu du Canada, faisant de nous une voix puissante pour les actions, l’éthique et la pratique du secteur.

2009

L’ACPDP s’implique à long terme dans les discussions sur les dons d’actions de sociétés privées et de biens immobiliers imposables.

2010

Les dirigeants de l’ACPDP se mobilisent pour modifier le contingent des versements pour les organismes de bienfaisance afin de soutenir la création de fondations par des organismes de toutes tailles.

2011

2011

Nous appuyons fortement le changement des règlements entourant les dons d’actions accréditives, contribuant à l’amélioration des pratiques éthiques dans la philanthropie.

2013

De nouvelles règles sur les reçus pour don pour une partie de la valeur, auxquelles ont contribué l’ACPDP en 2002, sont adoptées par l’Agence du revenu du Canada.

2015

Nous appuyons l’avant-projet d’une loi visant à éliminer les gains en capital sur les dons de produits en espèces provenant de la vente d’actions privées et de biens immobiliers pour le budget fédéral. Ce projet de loi ne sera pas adopté.

2016

L’ACPDP milite pour amender les règles initiales relatives aux taux progressifs des successions, en vue d’étendre l’avantage fiscal de 100 % et d’inclure l’élimination des gains en capital sur les dons de titres cotés en bourse. Cet amendement protège le plus important véhicule de dons planifiés au Canada – les legs.

Nous faisons une proposition lors d’une consultation prébudgétaire fédérale du Comité permanent des finances, relativement aux fiducies résiduaires de bienfaisance et à la collecte des données pour le secteur caritatif.

2017

L’ACPDP réagit aux modifications proposées concernant la planification fiscale à l’aide de sociétés privées et aux conséquences possibles sur les dons de bienfaisance.

Nous formulons des recommandations sur la retenue d’impôt sur les dons de bienfaisance effectués directement à partir de fonds enregistrés, simplifiant les dons tant pour les donateurs que pour les conseillers, et contribuant à une planification et à un processus de don plus efficaces.

2018

Les dirigeants de l’ACPDP sont appelés à faire une proposition lors d’une consultation prébudgétaire fédérale du Comité permanent des finances, relativement à l’exemption des gains en capital sur les dons de produits provenant de la vente d’actions privées et de biens immobiliers, et à la retenue d’impôt sur les dons effectués directement à partir de fonds enregistrés. Cela améliorera la vie de millions de Canadiens qui sont propriétaires d’entreprise et qui sont susceptibles de se retrouver avec d’importantes factures d’impôt.

Le chef de la direction et les membres du comité des relations gouvernementales sont invités à faire une présentation au Comité sénatorial spécial sur le secteur de la bienfaisance afin de défendre et de faire progresser la philanthropie stratégique au Canada.

L’ACPDP participe à la discussion entourant les recommandations du groupe de consultation de l’Agence sur le revenu du Canada sur les activités politiques des organismes de bienfaisance, permettant aux organismes de bienfaisance du Canada d’accroître leurs activités de défense de la cause.

2019

Le chef de la direction et les membres du comité des relations gouvernementales font une présentation au Comité sénatorial spécial sur le secteur de la bienfaisance. Le rapport final du Comité sénatorial spécial sur le secteur de la bienfaisance est diffusé et il comporte plusieurs recommandations liées à la planification stratégique des dons de bienfaisance, proposées par l’ACPDP.

Nous appuyons les modifications fiscales proposées pour encourager davantage les options d’achat d’actions des employés et l’impact possible sur les dons de bienfaisance.

2020 et au-delà

Nous collaborons avec l’organisme de réglementation de l’assurance de la Colombie-Britannique pour défendre la pratique éthique du secteur caritatif en ce qui a trait aux dons d’assurance. L’ACPDP forme un groupe de travail sur l’assurance pour appuyer positivement ce véhicule de don au Canada.

Pour en savoir plus sur le travail de l'ACPDP dans les relations gouvernementales, visitez https://www.cagp-acpdp.org/fr/relations-gouvernementales-et-d-fense-de-la-cause-des-dons-planifi-s

TÉLÉCHARGEZ L'INFOGRAPHIQUE DE RÉSOLUTION COMPLÈTE

[Cliquez sur l'image pour ouvrir le fichier haute résolution à télécharger]